Привилегии по земельному налогу

Информацию об обязательных сборах гражданин может получить, обратившись в налоговую инспекцию. Автоматически привилегии действовать не будут. Они предоставляются на основании заявления и пакета документов, подтверждающих право резидента на их получение.

Налоговые льготы для военнослужащих на землю с 2021 года немного видоизменились – сбор взимается с кадастровой стоимости (до этого учитывался инвентаризационной показатель). Для каждого типа имущества предусмотрена определенная ставка – от 0,1 до 2%.

Льготы по земельному налогу подразделяются на несколько видов:

- освобождение от сборов в полном объеме;

- уменьшение налоговой базы на 10 тыс. рублей;

- привилегии, установленные на региональном уровне.

После принятия заявление и документов, сотрудник ИФНС осуществляет их проверку на подлинность. Затем инспекция принимает решение о предоставлении одного из бонусов. С этого момента производится перерасчет налога на землю с учетом полученной льготы за весь период ее действия.

Верховный Суд РФ разъяснил, при каких условиях земельные участки не облагаются налогом

Верховный Суд Российской Федерации разъяснил, что земельным налогом не облагаются земли, ограниченные в обороте, предоставленные для обеспечения нужд обороны и безопасности и находящиеся в государственной или муниципальной собственности. Об этом сообщает пресс-служба ФНС РФ. Инспекция во время выездной проверки установила, что налогоплательщик необоснованно заявил льготу по земельному налогу. По мнению налогового органа, спорный земельный участок облагается земельным налогом, поскольку не отвечает требованиям подпункта 3 пункта 2 статьи 389 НК РФ, а именно: не относится к земельным участкам, ограниченным в обороте, так как не находится в государственной или муниципальной собственности, не предназначен для обеспечения нужд обороны. По результатам проверки инспекция вынесла решение, согласно которому налогоплательщику был начислен земельный налог, а также соответствующие пени и штрафы. Налогоплательщик, не согласившись с таким решением, обратился в суд. Суды трех инстанций поддержали требования налогоплательщика. Они исходили из того, что спорный земельный участок является частью имущества, переданного организации в порядке приватизации. Основная деятельность налогоплательщика связана с обеспечением военной безопасности. Спорный земельный участок фактически относится к ограниченным в обороте, поскольку используется для обеспечения нужд обороны. Следовательно, он не является объектом обложения по земельному налогу. В результате инспекция обратилась с кассационной жалобой в Верховный Суд Российской Федерации, который отменил решения судов трех нижестоящих инстанций. Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации указала на ошибочность позиции судов нижестоящих инстанций в виду того, что действующим законодательством установлена совокупность необходимых условий для исключения земельных участков из объектов обложения земельным налогом: во-первых, нахождение земельных участков в статусе ограниченных в обороте; во-вторых, предоставление данных земельных участков для обеспечения нужд обороны и безопасности, а данным требованиям соответствуют только земельные участки, находящиеся в государственной или муниципальной собственности.

Ближайшие бесплатные вебинары

- 10.08.2021

Что делать, если вызвали на комиссию ИФНС по проблемным контрагентам? - 13.08.2021

Работа с иностранными контрагентами: что важно знать - 17.08.2021

Уголовно-правовые и налоговые риски при участии в гостендерах

Дополнительные послабления для военных

По транспортному налогу учитываются показатели отдельных регионов – в каждой местности они устанавливаются на усмотрение органов самоуправления. Единственное ограничение – ставка не может превышать 10 кратный размер базового показателя, предусмотренного НК РФ ст. 356 ФЗ-202.

Дополнительно военнослужащие могут рассчитывать на следующие бонусы:

- при гибели служащего ВС семье выплачивается матпомощь – 3 млн. рублей (распределяется между всем членами семьи);

- 2 млн. руб. предоставляются при увольнении ранее положенного срока и травмы при исполнении;

- при рождении 2-го ребенка военный может уйти в отставку раньше;

- жилую площадь или компенсацию ее стоимости.

Эти бонусы лица, добросовестно выполняющие свои обязанности перед государством и народом, могут использовать по своему усмотрению. Законодательство РФ гарантирует поддержку и обеспечение военнослужащих.

Как воспользоваться правом на льготу

Служащим в армии не требуется выплачивать имущественный налог. На подобный бонус могут рассчитывать и граждане, ушедшие в запас по возрасту, медицинским показаниям или в связи с сокращением штата. Размер общего воинского стажа от 20-ти лет и более.

Для получения послабления, военнослужащий должен обратиться в ИФНС по месту регистрации и написать заявление. К запросу необходимо приложить следующий пакет документов:

- удостоверение/билет военнослужащего официальной формы со всеми реквизитами, фотографией;

- справку с информацией о звании служащего, ФИО и должности.

Мнение эксперта

Егоров Михаил Михайлович

Адвокат с 8-летним опытом. Специализируется в области семейного права. Эксперт в области права.

На льготы по налогам могут рассчитывать и члены семьи военнослужащего по контракту, утратившие единственного кормильца. Для этого ФНС потребуется предоставить:

- удостоверение вч;

- справку из Военного комиссариата;

- удостоверение пенсионера с соответствующей отметкой, штампом, заверенное «автографом» руководителя, оттиском печати.

Региональных особенностей оформления послаблений относительно имущества для военнослужащих и граждан запаса нет. По закону они оформляются во всех субъектах Российской Федерации. Государственная политика относительно служащих ВС в отставке захватывает основные области, развивая потенциал страны.

Единственная проблема, предоставляются ли послабления налоговыми инспекциями, и обращаются ли за ними льготники, ведь по причине не знания некоторых вопросов, многие граждане не пользуются своими привилегиями.

Граждане, имеющие официальный статус военнослужащих, члены их семей, а также военные пенсионеры, согласно букве закона имеют ряд льгот и привилегий, в число которых входят налоговые преференции. Так, налог на имущество для военнослужащих может быть существенно снижен или вовсе отменен, кроме того граждане могут быть освобождены от выплаты некоторых пошлин.

Чтобы узнать, какие имущественные налоговые льготы должны предоставляться военнослужащим, следует обратиться к действующему законодательству.

Право на льготы по обложению налогами

Такие социальные преимущества относятся только для определенных категорий граждан, а также могут оформляться при особом статусе объекта обложения налогами.

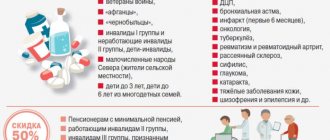

Действующая система налогообложения устанавливает льготы для следующих категорий физических лиц:

- Граждане пенсионного возраста, получающие пенсионные выплаты;

- Действующие военные и военнослужащие пенсионеры;

- Семьи, имеющие статус многодетных;

- Герои РФ, или Советского Союза;

- Люди с инвалидностью;

- Ветераны трудовой деятельности;

- Принимавшие участие в военных операциях;

- Ликвидаторы последствий атомных катастроф (ЧАЭС, );

- Вдовы, или вдовцы граждан, которые погибли, выполняя военный долг и т.д.

Что касаемо особых статусов объектов налогообложения, то к ним относят:

- Жилплощадь, купленная в ипотеку. Сборами не облагаются все суммы ипотечных кредитов до трёх миллионов рублей. При стоимости жилья, превышающей упомянутую, то сбор припадает исключительно на ту сумму, что свыше нормы;

- Льготное предложение оформляется на любую жилплощадь и их доли, только если гражданин, который их приобрел не получал такую компенсацию после две тысячи тринадцатого года и не превысило сумму в два миллиона рублей;

- В отдельных регионах от налога освобождается автотранспорт, при определенном количестве лошадиных сил, а также убирается налог за прибыль с продажи авто, при соответствии его следующим критериям:

- Стоимость не более двухсот пятидесяти тысяч рублей;

- Авто числилось в собственности гражданина не менее трех лет;

- Сумма продажи менее, либо равна количеству средств, которые стоил данный автомобиль при покупке.

На региональном уровне список льготников может расширяться, зависимо от постановлений местных властей.

Кто вправе получить льготы

Само понятие военная служба установлено в ст. 2 №53-ФЗ, из данной правовой нормы следует, что к таковой относится не только исполнение обязанностей в ВС РФ, но и в войсках национальной гвардии, в органах ФСБ, военной прокуратуры, в военных следственных органах СК РФ и т.п.

Согласно ст. 56 НК РФ, для военных пенсионеров и военнослужащих, перечисленных выше органов, устанавливаются налоговые льготы, которые позволяют не платить налог или сбор, или же вносить меньшую сумму, чем ту, которую вносят прочие налогоплательщики.

Все лица, которые в РФ имеют налоговые преференции, законодателем установлены в ст. 407 НК РФ. По смыслу указанной статьи, к таковым относятся две категории граждан:

- Служащие по контракту и граждане, проходящие службу по призыву.

- Лица, достигшие максимального возраста осуществления деятельности на военной службе (например, для женщин он равняется 45 годам согласно ч. 2 ст. 45 № 53-ФЗ от 28.03.1998). А также уволенные со службы в связи с ухудшением состояния здоровья, и граждане, контракт с которыми прекращен в связи с организационными мероприятиями.

При этом согласно пп. 7 п. 1 ст. 407 НК РФ перечисленная во втором пункте группа лиц вправе получить льготы по налогообложению только в том случае, если продолжительность их службы в военизированной организации была не менее 20 лет.

Кроме того, на получение налоговых преференций могут подать заявку члены семьи военного по случаю потери кормильца. К таковым относятся супруги погибшего, его родители.

Налог на имущество для военнослужащих

Вышеуказанным группам лиц предоставляется привилегия по уплате имущественного налога. Согласно п.

2 ст. 407 НК РФ, военный вправе получить льготу в 100% величине суммы налога, для того объекта, облагающегося налогом, собственником которого он является.

При этом данная недвижимость не должна использоваться для предпринимательских целей. Также льготы могут устанавливаться законами субъектов РФ по месту нахождения налогооблагаемой недвижимости.

В п. 4 ст. 407 НК РФ перечислены те объекты, для которых применяется указанная льгота:

- квартира или е часть;

- жилой дом или его часть, например, комната;

- используемые согласно пп. 14 п.1 ст. 407 НК РФ, помещения, например, частные библиотеки, негосударственные музеи;

- постройка, согласно пп.15 п.1 ст. 407 НК РФ, в частности, сооружения на земле, предназначенной для ведения подсобного хозяйства, дачном участке;

- гараж.

Из этого можно заключить, что военнослужащий вправе получить налоговую привилегию на тот или иной объект недвижимости, указанный выше. При этом следует учитывать, что согласно п. 3 ст. 407 НК РФ, данную преференцию можно применять только для одного объекта каждого типа.

Это означает, что лицо, имеющее 2 квартиры, вправе получить льготу только в отношении одной из них. При этом, например, он также одновременно может получить льготу на гараж, жилой дом и хозяйственную постройку на своей даче, если это сооружение менее 50 м.кв.

Все прочие объекты будут облагаться налогом на общих основаниях, как например, вторая квартира или еще один гараж.

Поэтому при оформлении льготы, налогоплательщику лучше всего выбрать самый дорогостоящий объект недвижимости, так как величина налога рассчитывается исходя из его кадастровой стоимости, что установлено в ст. 408 НК РФ.

Мнение эксперта

Егоров Михаил Михайлович

Адвокат с 8-летним опытом. Специализируется в области семейного права. Эксперт в области права.

Многие действующие военнослужащие и военные пенсионеры интересуются, могут ли они получить льготу на земельный надел. Перечень лиц, которым не нужно уплачивать данный вид налога, приводится в ст. 395 НК РФ.

К сожалению, на федеральном уровне от земельного налога данная категория лиц не освобождается, так как в перечне лиц указанной правовой нормы, военнослужащие отсутствуют.

В частности на льготы по взиманию земельного налога могут рассчитывать в основном юридические лица, например, учреждения ФСИН, а также некоторые категории физических лиц, в частности, к таковым относятся коренные малочисленные народы Сибири, Дальнего Востока.

Согласно ст. 378 НК РФ, земельный налог устанавливается субъектами РФ, поэтому для уточнения информации заинтересованным лицам следует обращаться в компетентный орган по месту нахождения конкретного надела земли.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму .

Освобождается ли военнослужащий от уплаты налога на имущество физических лиц?

Адвокат Бакуменко Игорь Александрович

Позвоните сейчас и получите предварительную консультацию:

8-919-865-42-20 8

Согласно статье 15 Налогового кодекса Российской Федерации (далее по тексту – НК РФ) налог на имущество физических лиц относится к местным налогам.

Данный налог является одним из основных источников формирования доходной базы местных бюджетов, средства от уплаты которого направляются на решение социально-экономических задач, стоящих перед органами местного самоуправления.

Положениями статьи 407 НК РФ определены категории налогоплательщиков, которые освобождаются от уплаты налога на имущество физических лиц.

Согласно статье 401 НК РФ объектом налогообложения по налогу на имущество физических лиц признаются расположенное в пределах муниципального образования жилой дом; жилое помещение (квартира, комната); гараж, машино-место; единый недвижимый комплекс; объект незавершенного строительства; иные здание, строение, сооружение, помещение.

При этом в целях применения налога на имущество физических лиц жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

В соответствии с подпунктом 7 пункта 1 статьи 407 НК РФ право на льготу по уплате налога на имущество физических лиц имеют военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога на имущество физических лиц в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Согласно пунктам 2, 3, 6 статьи 407 НК РФ при определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Лицо, имеющее право на налоговую льготу, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору.

Указанная правовая позиция подтверждается Письмом Минфина России от 24.12.2015 № 03-05-06-02/75897.

Таким образом, военнослужащий освобождается от уплаты налога на имущество физических лиц.

Дополнительно сообщаем, что уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Внимание! Информация, предоставленная в статье, актуальна на момент ее публикации.

Как получить льготы

Право на получение льготы в размере 100% суммы налога военнослужащий самостоятельно должен подтвердить соответствующими документами. В частности, для освобождения от выплаты имущественного налога, лицо, которое имеет право на получение соответствующей льготы, должно обратиться в ИФНС по месту жительства и подать соответствующую письменную заявку.

Как написать заявление? Достаточно просто. Как правило, в отделе ИФНС можно взять соответствующий бланк заявления, в котором потребуется указать паспортные данные, ФИО, дату рождения заявителя, реквизиты документа, по которому должна быть предоставлена данная льгота, вид объекта недвижимости, срок предоставления льготы.

Вместе с заявлением представляется документ, который подтверждает его официальный статус, например, удостоверение в/ч либо справка выданная военным комиссариатом, в/ч или профильным образовательным учреждением.

Членам семьи погибшего военного, для получения соответствующей льготы понадобится пенсионное удостоверение с соответствующей меткой «вдова погибшего воина». Следует проследить, чтобы данная корочка была заверена соответствующим образом подписью руководителя организации и оттиском печати.

В том случае, если члены семьи погибшего пенсионерами не являются, то в налоговый орган им вместо удостоверения придется принести справку о гибели. Кроме того, гражданам для подачи заявления необходимо взять с собой паспорт.

Граждане с выслугой от 20 лет и более, уволившиеся по состоянию здоровья, должны ко всему прочему представить справку об инвалидности.

При этом ФНС РФ рекомендует заявления о льготах направлять до 1 мая, для того, чтобы налоговые уведомления формировались с учетом полагающихся льгот. Следует отметить, что такое заявление претенденты на льготу могут направить, не выходя из дома, через личный кабинет на официальном сайте ФНС РФ.

Порядок оформления

Мнение эксперта

Григорьев Павел Кириллович

Начальник отделения призыва граждан на военную службу РФ

Получение льготирования от государства происходит не автоматически, через подачу заявления соответствующего типа. При этом адресат получения прошения разный.

Это важно знать: Как сдавать рапорт

Так, для того чтобы получить льготу на уплату подоходной подати военнослужащий обращается к непосредственному руководству. А иные виды льготирования военный может получить, отнеся формуляр в налоговикам по месту своего жительства.

Документы военнослужащим подаются исключительно при личном присутствии при добровольном волеизъявлении.

При обращении за получением госпривилегий к заявлению должны быть приложены необходимые документы. Перечень этих бумаг регламентирован НК, а именно ст. 361/1, ст 396, ст 407 указанного норматива, к ним отнесены:

- Копия гражданского паспорта.

- Военник.

- Налоговый ИН.

- Копии документов, которые подтверждают собственнические права на предмет льготирования.

- Подтверждение места жительства в виде справки.

- Пенсионеры предъявляют свое удостоверение, выданное ПФ.

Указанный перечень бумаг является одинаковым и для контрактников и для армейцев по призыву.

Представить свидетельства можно несколькими способами:

- Отправить заполненный формуляр прошения с приложениями через официально функционирующий сайт налоговиков. Но прежде чем проводить эти действия на сайте нужно пройти регистрацию. Сайт имеет следующий адрес https://www.nalog.ru.

- Воспользоваться порталом «Госуслуги». Рекомендуется предварительно верифицироваться. Дальнейшие действия, как и с сайтом ФНС. Адрес сайта — esia.gosuslugi.ru.

- Подать требуемые свидетельства и удостоверения через многофункциональный центр (МФЦ). При наличии его на территории проживания заявителя.

Налоговики правомочны послать официальную бумагу-запрос по месту несения службы. Целью таких писем является получение полных данных о заявителе.

Произойти это может если сам респондент не представил их в объеме необходимом для назначения льготы. Запросы могут быть также направлены в иные организации.

Цель аналогичная – то есть получение нужных сведений о заявителе. Получатель запроса обязан отправить затребованные сведения.

По законодательству, структура, получившая запрос, должен направить уведомление (в бумажном варианте)о наличии или отсутствии сведений о запрашиваемом лице. Срок выполнения – 7 дней с момента регистрации обращения.

Далее в 3-дневный срок претендент-льготник информируется ответственным должностным лицом налоговиком, о состоянии дела по его обращению.

Окончательный вердикт должен быть готов в течение последующих 30 календарных дней. Уведомление о назначенной сумме уплате налогов бойцом производится любым способом, удобным для обеих сторон. Это может быть телефонный звонок, уведомление-письмо, электронный файл. Способ оговаривается при подаче документов.

Ветераны БД проходят эти мероприятия по другому. Алгоритм для них следующий:

- Подавать прошение на получение жилищных привилегий следует в местную администрацию, а не налоговикам.

- Обращение адресуется на имя руководителя местной администрации.

- Следует представить документ ветерана.

Важный момент в вопросе льготирования — ветеран должен официально состоять на жилищной очереди.

Срок предоставления привилегий ветеранам во многом перекликается с инициативами местных органов самоуправления. После смерти ветерана БД, правом на льготного жилища, могут воспользоваться члены их семей.

Для всех видов льгот важно иметь в виду, что обратиться нужно до 1 ноября текущего года. Эта дата является ориентировочной для старта следующего налогового периода и именно от него и начнет засчитываться преференция.

Резюме

Таким образом, льготы для военнослужащих устанавливаются как на федеральном уровне, так и на уровне российских субъектов. Что касается налоговых льгот на имущество, то они предоставляются действующим военнослужащим и военным пенсионерам с выслугой от 20 лет.

Для получения данной привилегии, гражданам имеющим статус военнослужащих необходимо обратиться в ИФНС, написать заявление на получение льготы и предоставить документацию, подтверждающую право ее получения.

Существуют следующие виды налоговых льгот для военнослужащих:

- Освобождение от налога на имущество.

- Освобождение от налога на землю (не все регионы).

- Снижение налога на транспорт (не все регионы).

- Специальный налог на покупку жилья.

Льготы предоставляются для военнослужащих, которые уволены в запас или отслужили не менее двадцати лет (согласно ст. 407 НК РФ).

В 2021 году военные, за отдельным исключением, обязаны платить следующие налоги:

- Земельный налог – до 1,5%.

- Имущественный налог – до 2,0%.

- Транспортный налог – минимум 2,5 рубля за одну лошадиную силу.

- Налоги с доходов физических лиц – 13,0%.

Военнослужащие – контрактники платят следующие налоги:

- все вышеуказанные налоги;

- налог на детей – на общих основаниях;

- налог на приобретаемую недвижимость.

- жилая квартира или комната;

- частный дом;

- специальные помещения разного рода использования;

- хозяйственные постройки, площадью до 50 кв. м;

- технические сооружения (гараж, машино-место).

Статья 407 освобождает военных срочной службы от налога на недвижимость (53-ФЗ)

Военнослужащие срочной службы (ст. 276-ФЗ):

- Налог на доходы физических лиц не платят.

- Земельный налог – на общих основаниях.

- Налог на имущество не платят.

- Транспортный налог – на общих основаниях.

Для пенсионеров военнослужащих выход на пенсию по возрасту:

- женщины – 55 лет;

- мужчины – 60 лет.

- Согласно ст. 217 НК налог на доходы физических лиц не платят.

- Освобождаются от уплаты земельного налога.

Льготы для вдов и иждивенцев пенсионеров-военных, к которым относятся (76-ФЗ от 27.07.1998):

- супруги;

- несовершеннолетние.

- лица, находящиеся на иждивении.

Социальные гарантии вышеперечисленным лицам после гибели кормильца сохраняются в полном объеме:

- Помощь в связи с потерей кормильца.

- Компенсируются один раз в год одному родственнику затраты, понесенные с целью доехать к месту захоронения.

- На медицинские услуги.

Основные условия для получения льгот:

- Личное присутствие.

- Предъявление паспорта.

- Предъявление заявления установленной формы.

- Предоставление военного билета.

- Предоставление идентификационного номера.

- Предоставление документов, подтверждающих право собственности.

- Предоставить выписку о составе семьи.

Как Вы думаете, какие льготы еще необходимы для большей мотивации военнослужащих?

Военнослужащие обладают особым статусом на территории Российской Федерации. В связи с выполнением своих служебных обязанностей, государство предоставляет им определенные права и льготы. В статье пойдет речь о налоговых льготах для военнослужащих, а также о льготных условиях ипотечного кредитования.

Льготы военным по контракту

Льготы военным многочисленны, но нужно понимать, что их перечень для каждого конкретного человека различен. Зависит он от набора требований, предусмотренных в действующем законодательстве.

НК РФ определяет разные виды послаблений, оформление которых становится одним из мотивирующих факторов при поступлении на службу и дает возможность сэкономить немалые финансовые средства.

Имущественный налог

Льгота дается тем, кто является действующим военным на момент оформления заявления.

Объектами, на освобождение от оплаты сбора по которым можно претендовать, являются:

- квартира или комната;

- жилой дом;

- помещение или сооружение, которые специально оборудованы и используются в качестве творческих мастерских, ателье, студий, жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 квадратных метров и которые размещены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- гараж или машино-место.

Льгота действительна лишь по одному объекту из каждого вида. По общему правилу, выбирается тот, сумма к уплате у которого выше.

Земельный налог

В соответствии с действующим законодательством, имущество делится на объекты недвижимости и участки земли. Алгоритм оплаты такого налога установлен главой 32 НК РФ , а перечень освобождаемых лиц — ст.

395 . Военные не включены в такой список.

Более того, действующая редакция 76-ФЗ отменила предыдущую, в статье 17 которой была предусмотрена льгота по земле. Внося поправки, законодатель изменил льготу на компенсационную выплату денежных средств.

Это важно знать: Нацессор военный: комплектация для контрактников

Таким образом, выплаты по земельному налогу для военных проходят по общему алгоритму налогового законодательства.

Подоходный налог

Расчет НДФЛ происходит для военных так же, как и для остальных жителей нашей страны, с учетом вычета на детей.

Вычет при покупке недвижимости

В отношении контрактников работает стандартный вариант, при котором налоговая база уменьшается на сумму фактических расходов, но не выше 2 млн рублей. При приобретении недвижимости за счет средств, включающих и собственные, и бюджетные, вычет предоставляется только по части расходов из личной составляющей.

Транспортный налог

Данный вид вычетов находится в ведении регионов и устанавливается в соответствии с законодательством субъекта. В части военных такой налог может быть уменьшен даже до полного освобождения.

При определении суммы налога учету подлежит мощность машины. К примеру, в некоторых областях установлены уменьшенные ставки для транспорта мощностью меньше 150 лошадиных сил.

Вычет на лечение

Налоговый вычет на обучение

Налоговые льготы для военнослужащих

На предоставление военных льгот со стороны государства влияют несколько факторов:

- Стаж работы.

- Выслуга лет.

- Военное звание.

Чем больше стаж в Вооруженных силах страны, тем больше преимуществ предоставляет государство.

Порядок предоставления налоговых льгот регламентируется Налоговым Кодексом Российской Федерации (НК РФ), Федеральным законом №76-ФЗ «О статусе военнослужащих», Федеральным законом №5-ФЗ «О ветеранах».

Локальными нормативными актами органов местного самоуправления может быть определен отдельный перечень предоставляемых льгот.

В зависимости от вида несения службы порядок предоставления льгот будет разным. Так, НК РФ различает налоговые льготы, предоставляемые:

- Солдатам-срочникам, проходящим военную службу по призыву.

- Военным, работающим в Вооруженных силах РФ по контракту.

- Ветеранам боевых действий.

- Пенсионерам, ушедшим на пенсию по выслуге лет, а также в связи с наступлением пенсионного возраста.

Минимальное требование к стажу для ухода на военную пенсию составляет 20 лет. При этом общий трудовой стаж должен составлять 25 лет, а служба в Вооруженных силах не менее половины общего стажа – т.е. 12,5 лет.

Отметим, что согласно поправкам, введенным в НК РФ, с 1 января 2019 года правом на налоговые льготы будут обладать также:

- Граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия.

- Родители, а также супруги военнослужащих, погибших при исполнении своих служебных обязанностей.

О перечне льгот, предоставляемых для каждой категории, поговорим далее.

Перечень налоговых льгот

Для военнослужащих по призыву, а также для служащих ВС РФ, работающих по контракту, существуют следующие виды налоговых льгот:

- Имущественный сбор. Не подлежит уплате в течение срока несения службы налог на недвижимое имущество, находящееся в собственности военнослужащего. Законодательно установлены ограничения в получении налоговых льгот только на один объект недвижимого имущества: квартиру, дом, гараж. Как правило, не подлежит уплате налог на имущество с наибольшей стоимостью. Перечень налоговых льгот для служащих ВС РФ дополняется предоставлением права налогового вычета на приобретение жилья. При этом компенсируется только сумма собственных расходов на его покупку, в пределах стоимости жилплощади 2 млн. рублей. 13% от этой суммы составит 260 тыс. рублей – это максимально возможная выплата со стороны государства.

- Транспортный и земельный налог. Налог на транспорт и землю уплачивается в общем порядке, согласно действующему законодательству. Следует помнить, что локальными законодательными актами субъектов РФ могут быть устанавливаться собственные списки льготников, в их числе могут быть и военные. Уточнить перечень причитающихся льгот можно самостоятельно в местном отделении Федеральной налоговой службы.

- Подоходный налог. Уплата налога на доходы физических лиц (НДФЛ) в размере 13% от доходов, предусмотренная для других категорий граждан РФ, взимается с заработной платы военнослужащего в общем порядке.

Военнослужащим, в чьей семье имеются дети, полагаются налоговые льготы:

- В размере 1400 рублей – при наличии одного или двух детей (сумма льготы составит 182 руб.).

- 3000 рублей — на 3-го и последующих детей (сумма льготы составит 390 руб.).

При отсутствии детей у военнослужащих, указанных в ст. 218 НК РФ, предусмотрен стандартный налоговый вычет в размере 3000 руб.

Льготы, положенные ветеранам боевых действий:

- Не облагается налогом часть получаемых доходов в размере 500 руб. Выгода для ветерана составит 65 рублей ежемесячно.

- Ветераны боевых действий освобождаются от уплаты госпошлины по искам о нарушении прав, определяемых ФЗ «О ветеранах» (п. 2 ст. 333.36 НК РФ).

- Не уплачивают налог на транспортное средство, если оно отвечает требованиям, предусмотренным законодательством.

Льготы для военных пенсионеров состоят в следующем:

- Не подлежат взиманию НДФЛ все виды пенсии.

- Пенсионеры не уплачивают госпошлину при подаче исков, связанных с нарушением их пенсионных прав.

- С 2021 г. пенсионеры имеют право на освобождение от уплаты земельного налога на участок площадью 600 кв. метров (п. 5 ст. 391 НК РФ).

- Пенсионеры, вышедшие на пенсию по инвалидности, полученной при выполнении служебных обязанностей, освобождаются от уплаты транспортного налога.

НДФЛ на 1 объект недвижимого имущество для военных ветеранов и пенсионеров также не взимается. Льготы на транспортный и земельный налог устанавливаются каждым субъектом РФ индивидуально.

Порядок оформления

Получение льгот на уплату подоходного налога осуществляется путем подачи заявления работодателю.

Остальные виды льгот – имущественный, земельный, транспортный, социальный оформляются путем обращения военнослужащего в налоговый орган по месту жительства. Документы подаются гражданином самостоятельно в добровольном порядке.

Ветераны боевых действий с целью предоставления положенных по закону льгот обращаются в администрацию по месту проживания.

Чтобы ускорить процедуру оформления причитающихся привилегий (согласно п. 3 ст. 361.1, п. 10 ст. 396, п. 6 ст. 407 НК РФ) подать документы можно следующим образом:

- Заполнить заявление и отправить документы через официальный сайт ФНС после прохождения регистрации на нем — https://www.nalog.ru.

- Подать документы через портал «Госуслуги», пройдя процедуру идентификации — https://esia.gosuslugi.ru.

- Предоставить необходимые данные через ближайший многофункциональный центр (МФЦ) по предоставлению услуг в Вашем регионе.

В случае непредставления необходимых для получения определенного вида льготы данных, налоговая инспекция вправе сделать официальный запрос по месту прохождения службы, а также в иные организации с целью истребования необходимых сведений. Орган, получивший запрос, обязан отправить письменное уведомление в 7-мидневный срок со дня поступления обращения о наличии или отсутствии данных о военнослужащем.

Далее претендент на получение льготы информируется в 3-дневный срок ответственным должностным лицом налогового органа, если требуемая информация отсутствует.

Мнение эксперта

Егоров Михаил Михайлович

Адвокат с 8-летним опытом. Специализируется в области семейного права. Эксперт в области права.

В течение 30 календарных дней выносится окончательное решение о предоставлении льготы и уведомление военнослужащего любым доступным способом: по телефону, письменным уведомлением, электронным письмом.

Необходимая документация

Военнослужащий, помимо заявления на получение налоговой льготы, для ускорения процесса его рассмотрения, должен предоставить в налоговый орган следующие документы:

- Копию паспорта гражданина РФ.

- Удостоверение личности военнослужащего или военный билет.

- Копию ИНН.

- Копии документов, подтверждающих право собственности на движимое и недвижимое имущество.

- Справку о месте проживания.

Вышеперечисленный список является общим и применим к служащим по контракту и призывникам.

Ветераны боевых действий проходят процедуру предоставления льгот немного иначе:

- Подавать документы на получение жилищных льгот следует в местную администрацию, а не в органы ФНС.

- Заявление пишется на имя главы администрации.

- Необходимо предоставить свидетельство ветерана.

- Ветеран должен встать в очередь на получение жилья.

Срок предоставления льгот ветеранам напрямую зависит от инициативы органов местного самоуправления. В течение 30 дней будет дан ответ на обращение. Важно знать, что после смерти ветерана, правом на получение жилищных льгот, могут воспользоваться члены их семей.

Военные пенсионеры предоставляют пенсионное удостоверение.

Налоговые льготы

Налоговые льготы для военнослужащих являются достаточно специфическим и сложным вопросом. Этот факт приводит к тому, что многие люди, отдав свой долг Родине, остаются в полном неведении о возможности существенно сэкономить материальные средства. На самом же деле многие военные как действующие, так и вышедшие в запас, имеют множественные привилегии касательно налоговой сферы.

Для того чтобы более точно понять, кому именно положены налоговые льготы, необходимо определиться, кто подразумевается под понятием «военнослужащий». Не каждый надевший камуфляжную форму автоматически является солдатом. Человек приобретает статус военнослужащего с началом прохождения службы как обязательной, так и контрактной и теряет его лишь по ее окончании. Исходя из этого можно определить, что любой человек, обладающий военной специальностью, гарантированно имеет достаточно широкий спектр привилегий. Налоговые льготы при этом не являются исключением из общих правил и предоставляются наравне с остальными.

Льготы при оформлении военной ипотеки

К кандидатам, желающим приобрести жилье по программе ипотечного кредитования для военнослужащих, предъявляются следующие требования:

- Возраст не моложе 22 лет.

- Минимальный стаж работы не менее 3-х лет и регистрация в программе военной накопительной ипотечной системы (НИС) в течение такого же срока.

- Наличие действующего договора о прохождении военной службы, а также дальнейшее прохождение службы в ВС РФ до истечения срока выплат по ипотечному кредиту.

Преимущества военной ипотеки:

- Минимальные требования к возрасту, стажу работы, а также предоставляемым документам для оформления ипотеки.

- Хорошая поддержка со стороны государства, заключающаяся в накоплении денежных средств из федерального бюджета на счете военнослужащего суммой до 3 млн. рублей.

- Возможность использования собственных средств для приобретения жилья.

- Программа распространяется даже на собственников жилья, а также на тех военных, которые проживают по договору социального найма.

- Возможность использования средств материнского капитала.

- Возможность повторного получения льгот по военной ипотеке, при погашении уже имеющейся.

- Для военных пенсионеров предусмотрены единые денежные выплаты (ЕДВ) для приобретения жилья, расчет которых производится с учетом выслуги лет, количества членов семьи.

- При неиспользовании средств на приобретение жилья, накопленных на личном счете НИС, военнослужащий имеет право до момента своего увольнения получить денежные средства.

Предоставляя право на получение налоговых льгот, государство таким образом стимулирует граждан к прохождению военной службы. Военнослужащие могут значительно сэкономить свой бюджет при освобождении от уплаты налога на имущество, землю, подоходного налога, а также снизить затраты на образование, лечение себя и своих детей.

Мотивацией для службы в ВС РФ послужит и существенная материальная поддержка в размере 3 млн. руб.

при приобретении жилья.

7 минут Автор: Елена Павлова 411

- Законодательство о налоговых льготах для военных лиц

- Кому могут быть предоставлены

- Какие существуют преференции для армейцев

- Порядок оформления

- Видео по теме

Граждане, посвятившие свою жизнь служению Отечества, имеют право на особый статус. Ведь их жизнь практически не принадлежит им. В любую минуту долг службы может направить их в условия, которые не только отличаются комфортом, а и могут быть опасными для здоровья и с угрозой для жизни.

Государство в свою очередь старается быть максимально внимательным к людям с такой профессией. Ежегодно пересматривается наличие льгот и преференций для военнослужащих. Существуют также и налоговые льготы для военнослужащих

Законодательство о налоговых льготах для военных лиц

Порядок предоставления налоговых льгот регламентируется такими нормативными документами:

- Налоговым Кодексом Российской Федерации.

- Федеральным законом №76-ФЗ «О статусе военнослужащих».

- Федеральным законом №5-ФЗ «О ветеранах».

- Локальными нормативными актами органов местного самоуправления. Это означает, что администрация на местах может определять отдельный перечень льгот для военнослужащих.

Существующие законы являются мерами господдержки социального направления. И также определённым средством мотивации для всех претендентов стать армейцем. Такие льготы действительно дают некоторые облегчения в социальной стороне жизни военных и их семей.

Чтобы получать льготы, к армейца со стороны государства предъявляются некоторые требования, закрепленные законодательно. Так на объём льготирования влияют несколько таких факторов:

- Стаж работы.

- Выслуга лет военного.

- Военное звание.

Налоговые льготы для военных пенсионеров

Рассмотрим положенные налоговые льготы для военных пенсионеров по налогу на имущество 2021 года и на землю. Также, как и обычные, военные пенсионеры не уплачивают налоги с одной недвижимости (п. 7, ст. 407 Налоговый Кодекс Российской Федерации), и с сумм материальной помощи, выданной на работе.

Военные, которые в связи с выходом на пенсию были отчислены со службы, но продолжающих работать, также имеют право получить налоговый вычет при продаже или покупке жилья с максимальной суммой 2 млн. рублей при покупке, и в пределах 1 млн. рублей при реализации.

Послаблений по транспортному и земельному налогу у ВП не существует на данный момент. Такая льгота была до 2004 г. на государственном уровне, но к сожалению, в связи с принятием Федеральный закон «О социальной помощи пенсионерам и инвалидам» от 02.08.1995 № 122 данную норму упразднили для всех пожилых людей, независимо от наличия статуса ВП. Поэтому для уточнения послаблений по налогам нужно обратиться в администрацию, возможно в вашем регионе действуют особые условия для данной категории лиц.

Кому могут быть предоставлены

Так, согласно НК различает налоговые льготы, которые предоставляются следующим категориям военнослужащих:

- Солдатам-срочникам, состоящим на службе по призыву.

- Армейцам-контрактникам.

- Ветеранам боевых действий.

- Пенсионерам, ушедшим на пенсию по выслуге лет.

- Военным, вышедшим на заслуженный отдых. Условием выхода на пенсию является достижение возраста, предусмотренного законом.

В Кодекс налоговиков, с 1 января 2021 года были внесены некоторые поправки. Согласно закреплённым изменениям, правом на налоговые привилегии также стали претендовать следующие категории лиц:

- граждане, уволенные с армии или ранее призванные на военсборы в Афганистан и другие страны, в которых велись БД;

- родители и супруги погибших при исполнении служебных обязанностей армейцев.

Статус военного

Кто такой военнослужащий?

Согласно законодательству под статус «военнослужащий» подпадают как состоящие на службе, так и покинувшие её лица, а именно:

- так называемые «срочники», служащие по общевойсковому призыву;

- контрактники;

- запасники, уже отслужившие положенный им срок и ушедшие из армии по возрасту или выслуге лет.

Дополнительная информация: Подобное деление справедливо для всех военнослужащих, независимо от их звания или ранга.

Основанием для подтверждения положения военнослужащего, а также тех льгот, на которые он может рассчитывать, являются такие законодательные акты, как Конституция и Федеральный Закон (№ 141-Ф3, от 11 ноября 2003 года).

Какими законами регулируется статус военнослужащих?

Сама военная служба относится к виду общегосударственной деятельности, связанной с защитой интересов страны, в которой она организуется.

В 1999 году распоряжением Президента в положение «О порядке несения службы» внесена поправка, согласно которой в российской армии могут служить и иностранные граждане, владеющие русским языком и не имеющие судимостей. Указанные лица могут призываться только по контракту и только на рядовые и сержантские должности.

Для подтверждения присвоенного военному статуса ему выдаётся соответствующий документ (военный билет), удостоверяющий его звание и должность и остающийся при нём до конца службы.

Указанный документ и является основанием для получения льгот, положенных военнослужащим согласно Конституции.

Какие существуют преференции для армейцев

Для указанного перечня военнослужащих предопределены различные виды налоговых уступок. Каждая льгота заслуживает отдельного рассмотрения.

Имущественный сбор

Этот вид сбора – налог на имущество, взимаемый с собственности, которая находится во владении физлиц и компаний. Подать выплачивается по ставкам определенным субъектом РФ, но не превышает границ, указанных в НК. Размер определяется исходя из кадастровой стоимости, а не остаточной, как было раньше.

От уплаты этого сбора освобождаются военнослужащие — контрактники, состоящие в рядах армии на текущий момент времени. Если военный человек имеет собственность, то он, согласно ст.407 НК может не платить имущественный сбор.

К подразумеваемой собственности относятся:

- Квартира в многоэтажном доме.

- Загородный дом

- Дачное строение.

- Гаражное помещение, при условии, что он официально оформлен.

Но такая привилегия на имущество военнослужащих действует в отношении только одного объекта недвижимости. Например, при наличии в собственности 2-х домов и нескольких капитальных гаражей не платить налог можно только за одну единицу недвижимости.

При этом предпочтение отдается тому имуществу, которое имеет большую стоимость и соответственно облагается соответствующим по размеру налогом. Сбор не подлежит уплате в течение срока несения службы военным.

Перечень налоговых преференций для армейцев дополняется предоставлением права налогового вычета на приобретение жилья. Механизм такой привилегии следующий — сумма личных средств военного, израсходованная на покупку жилища, должна быть компенсирована.

Существует лимит, установленный в пределах возможной стоимости равной 2 млн. рублей.

То есть максимально можно ждать от государства возврата 260 тыс. рублей (то есть 13% от регламентной суммы).

Налоговые льготы на образование и лечение

Мнение эксперта

Егоров Михаил Михайлович

Адвокат с 8-летним опытом. Специализируется в области семейного права. Эксперт в области права.

Этот раздел посвящён получению привилегий по оплате за обучение. Предусмотрены такие преференции правилами ст. 119 НК РФ. Этой же статьей закреплена налоговая уступка на лечение. Льготирование выполняется в общем порядке.

Максимальная сумма вычета составляет 13% от разрешённой суммы затрат в текущем году. В ситуации, когда в отчетном периоде армеец израсходовал личные средства на покупку медикаментов или прописанные медпроцедуры, он вправе рассчитывать на возмещение части понесенных расходов.

Предусмотрено это ст. 210 НК РФ.

Размер вычета лимитирован и составляет не более 50 тыс. рублей.

Преференции касаются не только военных, но и членов их семьи.

При расходовании средств на обучение своего ребенка, военнослужащий может располагать на частичную компенсацию затраченных на это мероприятие средств. Ограничение по сумме также составляет не более 50тыс.руб..

Подоходный налог

Начисление НДФЛ в размере 13% от доходов, взимается с заработной платы военнослужащего в общем порядке, как и со всех граждан РФ.

Налоговые льготы военнослужащим по контракту, которые воспитывают детей, собраны в таблице:

На учащегося ребенка до 24 лет, если он является инвалидом первой или второй группы.

При получении военнослужащим месячного дохода превышающего сумму в 350 тыс.руб, налоговый вычет, назначенный военному как преференция прекращается. Останавливается льгота начиная с того месяца, в котором военнослужащего получил предельно возможную сумму.

Льготы, положенные ветеранам боевых действий

Ветераны боевых действий имею небольшой спектр привилегий. Касаются они следующего:

- Освобождаются от уплаты госпошлины по искам о нарушении прав – это предписано статьей 333.36 НК.

- Эта категория бывших военных не выплачивает транспортный сбор. При условии, что транспортное средство не нарушает требования законодательства относительно его состояния.

Налоговые уступки для военных пенсионеров

В нашей стране все виды заработка и различных госпоощрений облагаются НДФЛ. Военные пенсии не облагаются никакими сборами.

Военпенсионеры при подаче исков, которые связаны с нарушением их пенсионных прав не оплачивают судебную пошлину.

Согласно ст./391 НК пенсионеры освобождены от уплаты земналога. Условием является размеры участка. Не облагается сбором надел площадью 600 кв. метров. Уступка введена в 2021 году.

Бывшие военнослужащие, получившие пенсию по инвалидности, освобождаются от уплаты транспортного налога. Условием является то, что инвалидность получена при выполнении служебных обязанностей.

Не взымается сбор на объект недвижимости. Это правило работает для 1 единицы собственности и воспользоваться им могут военные ветераны и пенсионеры.

Льготы на транспортный и земельный налог устанавливаются каждым субъектом РФ индивидуально.

Налоговые послабления для военных пенсионеров

Общероссийские преференции бывшим военнослужащим установлены в параграфах НК . Их множество. В частности, снижение налогооблагаемой базы или полное исключение одного объекта применяется к таким видам собственности:

Также данная категория граждан имеет право перенести остаток имущественного вычета на предыдущие налоговые периоды (п. 10 ст. 220 НК РФ).

Имущественный вычет предоставляется не только при покупке недвижимости и земельных участков, но и по уплате процентов по займу/кредиту, предоставленному для приобретения/строительства жилья и земельных участков под жилье.

Подсказка: претендент обязан заявить о каждом виде послабления отдельно. В совокупности льготы не предоставляются.

Таким образом, алгоритм действий льготника таков:

- Самостоятельно определить один объект собственности по каждой категории, по которым полагаются преференции;

- Собрать необходимые документы и сделать копии;

- Подать заявление в отделение ФНС по каждой позиции отдельно.

Льготы по налогу на имущество

Каждый собственник ежегодно вносит в бюджет обязательный налог за объекты, находящиеся во владении. Преференция бывшему воину заключается в освобождении одного из объектов от налогообложения (ст.

401, пп. 10 п.

1, п. 4 ст.

407 НК РФ; Письмо ФНС России от 09.01.2017 N БС-4-21/[email protected]). Предоставляется она в инициативном порядке.

Следовательно, претендент должен:

Кроме того, региональными законами устанавливаются иные привилегии отдельным группам населения. Как правило, они предоставляются в форме вычетов (возврата внесенного налога). Подробности следует искать в нормативной базе региона проживания.

Это важно знать: Можно ли пойти в армию по контракту без срочной службы

Общие правила получения льготы состоят в освобождении одного объекта налогообложения каждого вида на выбор налогоплательщика. То есть, если военный пенсионер имеет квартиру, гараж и дачный дом, то он освобождается от уплаты налога на все три объекта.

Но если у него в собственности две квартиры и гараж, то он освобождается от уплаты налога на одну квартиру и гараж, а за вторую ему придется уплатить налог (п. 3 ст.

407 НК РФ).

И помимо этих льгот, предусмотрены еще налоговые вычеты с учетом вида жилого помещения. Параметры, заложенные в законодательство, таковы:

- квартира — уменьшается на 20 кв. м.;

- дом — на 50 кв. м.;

- комната — на 10 кв. м.

Внимание! Чтобы не было каких-либо недоразумений, лучше подать заявление на льготу, в противном случае налоговый орган предоставит данную льготу на основании своих данных.

Также если не будет предоставлено уведомление в отношении какого объекта используется льгота до 31 декабря года, являющегося налоговым периодом, то налоговая льгота будет предоставлена в отношении одного объекта с максимальной начисленной суммой налога (п. 7 ст. 407 НК РФ)

Послабления по земельному налогу

В общероссийском законодательстве не указаны преференции бывшим воинам по налогу за земельный участок в явном виде. База налогообложения может быть уменьшена на 6 соток определенным категориям, в число которых могут входить бывшие воины. К таковым относятся:

- ветераны и инвалиды ВОВ;

- ветераны, инвалиды боевых действий;

- военные пенсионеры, имеющие группу инвалидности (1 группа или 2 группа);

- граждане особого риска, участвовавшие в испытаниях ядерного оружия, ликвидации аварий на средствах вооружения и военных объектах.

В общем порядке привилегия распространяется не на число объектов. Она исчисляется в денежном выражении.

К заявлению претендент обязан прикрепить документы о праве собственности с указанием адресов расположения наделов. Уведомление о выбранном участке также также предоставляется в налоговый орган не позднее 31 декабря года,с которого собираетесь использовать вычет.

В некоторых субъектах федерации бывшим воинам предоставлены льготы. Они выражаются в:

Величина налогового вычета может быть установлена в ином размере, также как и другие налоговые преимущества на региональным уровне.

Послабления по транспортному налогу

В соответствии со статьей 356 НК установление ставок по транспортному сбору отнесено к полномочиям регионов. Это означает, что привилегии для бывших воинов также назначают Законодательные собрания субъектов федерации. Каждый выделяет свои льготные группы, а также разрабатывает методику исчисления привилегии.

В общем случае следует придерживаться такого алгоритма:

В других регионах работа устроена со своими тонкостями и нюансами. Так, в Санкт-Петербурге освобождается от сбора по транспорту один автомобиль отечественного производства мощностью до 150 л.

Мнение эксперта

Григорьев Павел Кириллович

Начальник отделения призыва граждан на военную службу РФ

с., владельцем которого является пенсионер (любой). Московские жители могут претендовать на освобождение от транспортного сбора, если принадлежат к категории участников боевых действий.

Учитывается данная льготная категория еще и в таких областях:

- Новосибирской;

- Ярославской;

- Сахалинской.

Важно: при установлении преференции региональные власти ориентируются на мощность автомобиля. Кроме того, послабление предоставляется на одно транспортное средство, находящееся в собственности претендента с мощностью двигателя до 150 л. с. (вплоть до нуля).