Что представляет собой программа софинансирования пенсии, и до какого года она действует

Государство активно старается привлекать самих граждан к формированию будущих пенсий. Для этого применяются различные методы поощрения тех, кто решил самостоятельно осуществлять накопления на последующие выплаты при достижении пенсионного возраста. Одной из таких мер стала программа софинансирования.

В рамках программы человеку предлагалось начать самостоятельно формировать собственную накопительную пенсию, делая дополнительные взносы. При этом государство гарантировало удвоение суммы доп. взносов, а в некоторых случая предусмотрено и вовсе увеличение внесенной суммы в 4 раза.

Полезно также почитать: Как узнать накопительную часть пенсии

Фактически, если человек вступил в программу и внес 5000 руб. на счет для формирования будущей накопительной пенсии, то государство также добавляло на его лицевой счет 5000 руб., а в некоторых случаях – 20000 руб. При этом на уровне законодательства установлено, что для софинансирования размер доп. взносов должен составлять не менее 2000 руб. и не более 12000 руб.

Финансирование программы осуществляется за счет Фонда национального благосостояния. Все накопления на лицевом счете могут быть переданы под управление управляющей компании или НПФ для получения дохода и увеличения этой суммы.

Впервые заработала программа в 2008 году. Именно в октябре этого года ПФР начал принимать заявления от граждан на участие в программе. Прием заявлений закончился 31 декабря 2014 года, а первый взнос участник должен был перечислить до конца января 2015 года.

Срок участия человека в проекте – 10 лет. Таким образом, полностью закончит он свою работу к 2025 году.

Важно! Подать заявление сейчас и стать участником невозможно. Но государство по-прежнему предлагает гражданам самостоятельно заботиться о будущих пенсионных выплатах и осуществлять доп. взносы, но уже не предлагает увеличение перечисленных сумм. Перед осуществлением доп. взносов необходимо обратиться в отделение ПФР и подать соответствующее заявление. Просто перечислить деньги на счет Пенсионного Фонда нельзя.

Что представляет собой программа государственного софинансирования пенсии, узнаете из этого видео:

Кто может принять участие в программе софинансирования?

Группу лиц, которые могут принять участие в данной программе можно условно разделить на три конкретные группы, а именно:

- Те граждане, которые хотели бы увеличить свои будущие пенсионные выплаты.

- Те работодатели, которые решили позаботиться о своих сотрудниках и на добровольной основе согласились помочь им.

- Государство, которое является финансированным лицом пенсии.

Несмотря на то, что программа была принята в 2008 году, но прекратило свое действие уже в 2014 году. Однако, в 2015 году ее решили снова возобновить, и для ее проверки нашли добровольных участников, которые хотели бы принять в ней участие.

Основным условием было сначала:

- Подать заявку на принятие участия в программе.

- Внести минимальный взнос в программу.

Полезно знать! В случае невыполнения одного из условий, гражданин не имел право принять участие в софинансировании, и его кандидатуру больше не рассматривали.

Как уже ранее упоминалось в статье, принять участие мог любой желающий. Главным и единственным условием было то, что ему требовалось вносить хотя бы минимальные взносы в данную программу.

Кто мог принять участие в программе государственного софинансирования пенсии

Вступить в программу мог каждый гражданин, участвующий в системе пенсионного страхования. Фактически в эту категорию попадают все работающие официально россияне, предприниматели и т. д. Если участник имел право на страховую пенсию и не оформлял ее или другие виды пенсионных выплат, то для него предусмотрены специальные условия – сумма софинансирования равна личным взносам, увеличенным в 4 раза.

Участие в программе принимали лица, подходящие под следующие условия:

- Заявление на подключение к проекту подано до 31 декабря 2014 года. Его можно было оформить через сервис Госуслуги, при личном обращении в Пенсионный Фонд и другими способами.

- Первый добровольный взнос в размере от 2000 руб. сделан до 31 января 2015 года. Если он был сделан позже, то даже при наличии поданного заявления человек не мог уже принять участие в проекте.

- С момента присоединения к проекту прошло не больше 10 лет. Именно в течение этого времени осуществляется софинансирования государством.

Для получения софинансирования дополнительно необходимо, чтобы сумма доп. взносов за прошлый год была больше 2000 руб. Если она окажется ниже, то государство не зачислит на лицевой счет человека сумму софинансирования.

Программа государственного софинансирования пенсии 2021

Взносы, поступившие в рамках Программы, включая средства государственного софинансирования, передаются гражданином РФ в инвестиционное управление по своему выбору — либо государственной управляющей компании — Внешэкономбанку, либо частной управляющей компании, либо негосударственному пенсионному фонду. Эти средства, а также полученный инвестиционный доход отражаются на индивидуальном лицевом пенсионном счёте гражданина РФ. Подробную информацию можно также уточнить по телефону горячей линии 8 (800)510-55-55.

Документы для оформления

Представители Минфина должны внести дополнительные корректировки в программу пенсионного обеспечения, которая на данный момент продолжает работать. Новый механизм предусматривает автоматическое подключение всего населения, кто будет устраиваться на работу. Участники этой программы могут самостоятельно выбрать размер взноса, который не сможет превысить 6% от зарплаты. В рамках оплаченных средств можно получить налоговый вычет, что станет дополнительной выгодой для граждан.

Если страховые взносы гражданина перечисляются в государственный пенсионный фонд, то для их досрочного получения ему необходимо прийти в отделение фонда по месту жительства и написать заявление на имя его руководителя с просьбой выдать ему средства, накопленные по программе софинансирования пенсии государством. Согласно действующим в ПФР правилам, это можно делать не чаще одного раза в пять лет.

- Неблагоприятная экономическая ситуация в стране. В бюджете вследствие экономического кризиса не хватало денег на дополнительные выплаты будущим пенсионерам.

- Большое число граждан, обратившихся для участия. В программе решило поучаствовать довольно большое число людей, причем многие из них вносили суммы, близкие к максимально возможным 12 000 рублей. Удвоение этих средств также создавало сильную нагрузку на государственный бюджет.

Как получить деньги пенсионерам?

Принять участие в программе имели право все граждане Российской Федерации, зарегистрированные в качестве плательщиков страховых взносов, которые написали соответствующее заявление в период с 1 октября 2008 года по 1 октября 2013 года. Специально регистрироваться в качестве плательщика страховых взносов при этом не требуется – Пенсионный фонд России регистрирует в этом качестве всех граждан, которые официально работают и за которых работодатель выплачивает страховые взносы (также в их число входят индивидуальные предприниматели и самозанятые).

Уплату взносов можно осуществлять двумя способами : через работодателя или через банк. Взносы можно перечислять как равными суммами в течение года, так и разовыми платежами

Копию платежного документа при самостоятельной оплате важно сохранить для сверки платежей с ПФР и для получения налогового вычета. Возможность вступить в программу четко ограничена действующим законом — это период с 1 октября года по 31 декабря года

Следовательно, стать ее участником в этом году не представляется возможным.

Способы внесения добровольного страхового взноса

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

- Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк). При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

- Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

- Допускается делать в течение года как один, так и несколько взносов. Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

- Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Важно! Если организация-работодатель также софинансирует пенсионные накопления, то вычет возможен исключительно на суммы взносов, переведенных за счет средств работника. Льгота не действует по взносам (в т. ч. дополнительным), перечисляемым работодателем за счет средств компании.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Гражданин может в любой момент провести сверку поступивших платежей с ПФР. Для этого надо обратиться в удобное отделение Фонда и представить документы о внесении платежей (можно копии, распечатки из онлайн-банкинга). Рекомендуется периодически делать сверку, т. к. ошибки при зачислении средств иногда случаются, и, чем раньше они будут обнаружены, тем проще их будет исправить в информационной системе ПФР.

Второй вариант уплаты

Сумму денежных средств по Программе софинансирования можно перечислять через работодателя.

В таком случае вы пишете заявление на имя работодателя и указываете, какой размер денежных средств вы хотите перечислять в Пенсионный фонд. Также стоит указать периодичность проведения данной денежной операции. После этого работодатель будет перечислять удержанный денежный размер взноса по страхованию из денежного довольствия работника.

Узнать номер по лицевому счету, куда необходимо перечислять денежные средства, можно с помощью официального интернет-ресурса Пенсионного фонда России.

Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

Получить деньги, накопленные на лицевом счету за счет личных взносов, софинансирования от государства и инвестиционного дохода, человек может при выходе на пенсию. Обычно это происходит при достижении пенсионного возраста, установленного законом. Но в отдельных случаях выход на пенсию возможен досрочно.

Предусматривается 3 схемы выплаты накопленных средств:

- Срочная выплата. Ежемесячно пенсионер будет получать определенную часть средств в виде дополнительной суммы к пенсии. Срок выплат гражданин выбирает самостоятельно, но государство устанавливает, что не может быть меньше 10 лет (120 месяцев).

- Выплата накопительной пенсии. Ежемесячно до конца жизни пенсионер будет получать денежные выплаты, определенные, исходя из ожидаемого периода. В 2021 году ожидаемый период выплат – 21 год. Размер ежемесячных выплат окажется меньше, чем при их назначении на определенный срок, но зато платить их будут уже пожизненно.

- Единовременная выплата. Этим вариантом могут воспользоваться те, кто не приобрел право на накопительную пенсию, или ее размер составит 5% и меньше от рассчитанного размера страховой пенсии.

Про выплаты по программе софинансирования пенсии рассказывается в этом видео:

Программа софинансирования пенсии нововведения в 2021 году

В текущем году в программу не было внесено существенных изменений. В программе могут участвовать только те граждане, которые успели вступить в неё до 2015 года. При этом к участникам предъявляются следующие требования:

- Граждане должны были изъявить желание об участии до 31 декабря 2014 года;

- До конца 2015 года гражданин должен был внести первый добровольный взнос для подтверждения участия в программе.

Если гражданин выполнил оба условия, он может продолжать участвовать в программе софинансирования пенсии. Выход из неё осуществляется автоматически после достижения пенсионного возраста.

На момент участия в программе человек должен работать. Если гражданин уже получает пенсию, государство не будет удваивать сумму добровольных взносов.

ФЗ был рассчитан на пять лет, однако по многочисленным откликам граждан срок его действия решили продлить.

Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

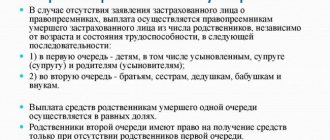

По закону сбережения умершего участника проекта не наследуются, а передаются правопреемникам. Фактически различий в этих 2 процедурах немного. Заранее участник может оставить заявление о распределении средств между правопреемниками, указать конкретного получателя и т. д.

В зависимости от ситуации сбережения умершего участника передаются по следующим правилам:

- Если участник умер еще до момента достижения пенсионных выплат, то все средства передаются правопреемникам.

- Если участнику до смерти уже были назначены срочные выплаты, то правопреемники получают только оставшуюся (невыплаченную) часть сбережений.

- Если участнику была назначена пожизненная накопительная пенсия, то никаких средств правопреемники не получают.

Для получения средств правопреемник должен обратиться в ПФР или НПФ с соответствующим заявлением. Решение о выплате примут в течение 7-го месяца со дня смерти гражданина.

Последние новости и изменения по программе софинансирования пенсии

В 2021 году завершается программа для тех, кто вступил сразу после начала приема заявлений. Если заявление было подано в 2008 году, то государство в течение 2021 года начислит последние дополнительные средства, и они отобразятся на лицевых счетах.

У участников, подавших заявление в 2009 году и сделавших первый взнос по проекту в 2010 году, еще есть возможность сделать взносы с софинансированием до конца 2021 года. Полученные средства отобразятся на счете в 2021 году вместе дополнительными средствами от государства.

Все участники могут продолжать делать взносы на свое пенсионное обеспечение, даже если период участия в проекте завершился. Но после истечения 10-летнего срока дополнительные средства за счет государства начислять уже не будут.

В настоящее время государство рассматривает различные нововведения в пенсионную систему. В частности, планируется ввести инвестиционный пенсионный капитал и предоставить на отчисления в него ряд льгот. Но пока окончательного решения еще нет.

Как вступить в программу

Чтобы стать участником программы требуется:

- подать заявление в отделение ПФ по месту регистрации;

- или многофункциональный центр предоставления госуслуг;

- или обратившись к работодателю.

Работодатель, обязан за 3 дня передать заявление по назначению: территориальный орган Пенсионного Фонда.

У заявителя должен быть личный пенсионный счет. При его отсутствии, одновременно с заявлением на участие в программе, необходимо подать документы на открытие счета.

При обращении в орган ПФ будущий участник предъявляет оригиналы и копии паспорта, СНИЛС для подтверждения указанных данных. Время рассмотрения заявления – 10 дней. Сотрудники пенсионного отдела обязаны известить заявителя письменно об участии в софинансировании.

Подать заявление могут:

- лица, имеющие право на страховую пенсию;

- от 55/60 лет и старше, продолжающие работать и не получающие ни один вид обеспечения;

- неработающие пенсионеры.

Стать полноправными участниками граждане могли при выполнении следующих условий: подать заявление до конца 2014 года, первый взнос – до 31 января 2015 года. Если заявление было подано, но средства не перечислены, то сохраняется возможность индивидуальных отчислений без бюджетной доплаты.

Важно! Работающие и получающие пенсию любого вида граждане не имеют права стать участниками программы.

Отзывы о программе софинансирования пенсии

Большинство участников отмечает положительные стороны программы софинансирования, предложенной государством. Особенно остались довольны ей пенсионеры, продолжающие работать. Но есть и некоторые негативные отзывы, которые в основном исходят от тех, кто получает пенсию ниже прожиточного минимума.

Я стала участницей программы в 2013 году и до сих пор продолжаю делать отчисления на свою пенсию. Хотя я уже и вышла на пенсию, но продолжаю по-прежнему трудиться. Возможность удвоения накоплений за счет государства меня очень даже выручало. Единственный для меня минус – возможность получать единовременную выплату только 1 раз в 5 лет. Но даже при нем программа оказалась выгодной.

Татьяна

Для меня программа софинансирования пенсии стала отличным вариантом. По году рождения я не попадал в число тех, для кого формируется накопительная пенсия. Но тут появился проект от государства по добровольным взносам и их увеличению. Я принял участие в программе, сделал взносы, государство их удвоило. В итоге при выходе на пенсию я смог получить довольно ощутимую единовременную выплату.

Михаил

Я по семейным обстоятельствам долго не могла работать и на большую пенсию, соответственно, тоже рассчитывать не приходилось. По этой причине я вынуждена была искать варианты, чтобы в старости не остаться со всем без денег. Одним из способов решения проблемы я выбрала софинансирование пенсии. Конечно, для того чтобы сделать взносы пришлось экономить, но зато потом я смогла получить прибавку за счет единовременных выплат. Причем моих вложений там было всего половина.

Елена

В целом программу софинансирования население в целом оценило положительно. В ней приняли участия миллионы людей, и многие продолжают осуществлять взносы, получать выплаты и т. д. Но из-за частых изменений в пенсионном законодательстве доверие к проекту и его аналогам существенно подорвано.

Программа софинансирования пенсии

Проект основан на принципе перечисления гражданином дополнительных страховых взносов (далее – ДСВ) для формирования накопительной части к страховому пособию и прямо пропорциональном ее увеличении за государственный счет. Действует программа так:

- Застрахованное лицо перечисляет в Пенсионный фонд России (далее – ПФР) ДСВ на счет накопительной части своего страхового пособия по старости.

- Государство удваивает эту сумму, а при соблюдении ряда условий увеличивает вчетверо.

Участие в программе осуществляется на добровольных началах по личному заявлению претендента. Условия:

- До 31 декабря 2014 г. было необходимо подать соответствующее заявление на вступление в программу.

- Сделать первый взнос до 31.01.2015 г.

- Уплачивать ДСВ согласно правилам программы государственного софинансирования как минимум 1 год. Например, гражданка Иванова перевела 12 000 рублей за 2015 г. Ей 54 г. и в 2021 г. она собирается выходить на пенсию. После оформления назначения страхового пособия по старости кроме него она получит свои ДСВ (12 000 р.) и государственное софинансирование в размере 12 000 р., потому что выполнила минимальные требования программы.

- Лицо, получающее какой-либо другой вид ПО и подавшее заявление о намерении участвовать в проекте, будет увеличивать свой накопительный пенсионный капитал, но его добровольные страховые взносы удваиваться не будут;

- Софинансированные государством выплаты можно будет получить после оформления страхового пособия по старости.

Размер взносов

Минимальная сумма страховых взносов, которую будущий получатель пособия должен перечислить в ПФР или НПФ, составляет 2 000 рублей за год, максимальная – 12 000 р. Государство удваивает ее и переводит на индивидуальный пенсионный счет. Суммы, перечисленные в ПФР или НПФ на счет будущих ДСВ, размером ниже или выше предусмотренных программой пределов, не софинансируются. Примеры:

- Гражданка Петрова перевела 17 000 р. за прошедший год на счет страховой части своей пенсии. Государство сделает доплату размером 12 000 р. На счет Петровой будет начислено: 17 000 р. (из личных накоплений) + 12 000 р. (государственного софинансирования согласно верхнему порогу ДСВ, предусмотренному программой) = 29 000 р.

- Гражданин Васильев внес на счет будущей страховой пенсии 2 500 р. Государство увеличит эту сумму вдвое. Васильев получит: 2 500 р. + 5 000 р. = 7 500 р.

- Гражданка Николаева перевела 1 800 р. на счет будущей страховой пенсии и после этого отказалась от участия в программе. При выходе на заслуженный отдых она получит только свои 1 800 р.

Государственной программой софинансирования предусмотрено 2 варианта увеличения ДСВ. Нюансы:

- взносы участника программы, внесшего от 2 тыс. до 12 тыс. рублей за 1 год, удваиваются;

- четырехкратное увеличение перечисленных на счет будущего пособия собственных средств в том же диапазоне (2 000–12 000 р.) предусматривается для лиц, достигших пенсионного возраста, но так и не оформивших страховую или какую-то другую пенсию.

Сроки действия программы

Программу софинансирования страхового пенсионного пособия российское правительство разработало в 2008 г. Она рассчитывалась на 5 лет. Подать заявку на вступление в программу можно было с 01.10.2008 г. до 31.12.2014 г., сделать первый взнос – до 31.01.2015 г. На данный момент оформление участия в проекте не доступно, но из-за популярности не исключено его возобновление. В 2013 г. программа получила продление еще на 5 лет и продолжит действовать для вступивших участников в течение 10 лет – до 2025 г.