Категории пенсионеров, получающие ипотеку

Обратиться в учреждение за деньгами могут некоторые категории людей пожилого возраста. Перед оформлением депозита представитель определяет шансы возврата денег. Это необходимо, чтобы оценить шансы возврата задолженности.

Категории пенсионеров, которые имеют шанс на получении денег:

- Соискатели, состоящие в браке. Чаще такие пары считаются обеспеченными и надёжными.

- Граждане пожилого возраста, которые имеют постоянную или временную работу. При получении систематического дохода раз в месяц есть шанс на получения депозита.

- Клиенты, которые имеют объект недвижимости. В случае непогашения кредита квартира или машина изымается.

- Пенсионер должен обладать положительной кредитной историей. При этом иметь пенсионную карту компании Россельхозбанка.

Важное условие – соискатель приглашает поручителей. Это увеличивает шансы. Они также должны быть платежеспособными.

Чаще отказывают разведенным гражданам. Или же тем, кто задействован в судебных тяжбах. Помимо этого, заявление отклоняется в случае наличия иждивенцев у соискателя.

Категории пенсионеров, которые могут получить ипотеку

Россельхозбанк выделяет отдельные категории лиц старшего поколения, договор с которыми характеризуется сниженной степенью риска. Им проще и быстрее оформляется ипотека, могут быть предложены лучшие условия. В приоритете пенсионеры, которые трудоустроены по официальному договору, имеющие высокий ежемесячный доход.

Семейные пары высоко оцениваются в Россельхозбанке по причине финансовой обеспеченности и социальной защищенности. Чем больше близких родственников или друзей, готовых стать поручителем, тем быстрее оформляется ипотека.

Обратите внимание: уровень доходов и дееспособность третьих лиц – факторы, которые тщательно проверяются банком.

Ипотека для пенсионеров в Россельхозбанка – условия в 2021 году

Ипотека для пенсионеров в Россельхозбанке – выгодное предложение в 2021 году. Денежная компания предлагает оптимальные условия для граждан России. Основные требования:

- Клиент не старше 75 лет.

- Суммы банка выплачивается в российской валюте – рублях.

- При оформлении нужно внести сумму, которая соответствует примерно 15% от стоимости недвижимости.

- Проценты варьируются в зависимости от периода кредита и суммы первого взноса.

- Кредит гражданам дают на период 25 лет.

- Ежемесячно вносите минимальный взнос.

- Клиентам выдают 10-200 тысяч российских рублей.

- Доступна опция автоплатежа. Пенсионные выплаты автоматически переносятся на счет погашения.

- Условия неизменны во время периода возврата средств. Отсутствуют дополнительные выплаты.

- Главная задача акции – помочь гражданам в покупке жилья.

Что предлагает банк

Прежде чем подробно рассмотреть программы, по которым смогут оформить ипотеку Россельхозбанка пенсионеры в 2021 году, отметим преимущества кредитования в банке:

- принятие решения о выдаче кредита, оформлении ипотеки происходит в течение 5-ти рабочих дней;

- предоставлена возможность подачи заявления онлайн;

- будущему заемщику потребуется сравнительно небольшой пакет документов, и банк лоялен к участникам зарплатных проектов, получателям пенсионных выплат;

- возможность выбора способа погашения займа — дифференцированный или аннуитетный;

- предоставлены льготные процентные ставки при покупке/ строительстве жилья в сельской местности;

- отсутствуют скрытые комиссии при внесении платежей, досрочном погашении займа, разрабатывается удобный для заемщика график погашения;

- необходимость страхования покупаемой недвижимости или личного страхования заемщика определяется по договоренности сторон.

Рекомендуемая статья: Как оформить ипотеку Сбербанка онлайн без первоначального взноса в 2021 году

Ниже в таблице представлены условия ипотеки Россельхозбанка пенсионерам в 2021 по действующим на сегодня программам.

Ипотечный калькулятор

Ипотечный калькулятор – стандартная программа, которая нужна для оценки статуса денежных оплат. Сервис помогает самостоятельно определить выгодность и целесообразность кредитования. Гражданин поймет насколько выгоден кредит в данной ситуации. Помимо этого, оценит все финансовые риски. Для определения данных используют такую информацию:

- полная сумма покупаемой недвижимости;

- длительность кредитного договора;

- возможные дополнительные проценты и комиссии;

- план устранения задолженности.

Заполните все поля, чтобы получить точную информацию. Теперь, система предоставит график выплат.

Требования к заемщикам

Для получения ипотечного кредита в РСХБ пенсионер должен соответствовать установленным требованиям:

- Гражданство РФ.

- Прописка на территории России.

- Положительная кредитная история.

- Дееспособность соискателя.

Стать клиентом РСХБ может пенсионер в возрасте до 75 лет. Это возможно, если пенсионер привлечет платежеспособного созаемщика и по истечении половины срока кредитования основному должнику будет не более 65 лет. Если эти два условия не будут выполнены, то получить пенсионер сможет ипотеку только в том случае, если на момент погашения задолженности ему будет не более 65 лет.

Чаще всего клиентам пенсионного возраста выдают ипотечный заем на срок не более 10 лет. Заключение ипотечного договора на больший срок сопряжено с дополнительными рисками, на которые кредитор идет неохотно.

Для соискателей, которые находятся на государственном пенсионном обеспечении, не выдвигаются требования относительно трудового стажа. Однако, трудоустроенные пенсионеры имеют больше шансов на одобрение заявки, в отличие от неработающих клиентов.

Необходимые документов

Для оформления договора, потребуется предоставить перечень документов. Без них, кредитное учреждение не будет рассматривать запрос человека преклонного возраста. Перед посещением офиса соберите все необходимые оригиналы или копии. Проконсультируйтесь с представителем заранее. Позвоните в службу поддержки и узнайте подробную информацию. Основной список:

- паспорт(оригинал и копия);

- официальное заявление на получении ипотеки;

- выписка о текущих доходах, согласно форме 2-НДЛФ;

- справка из пенсионного фонда, которая сообщает о деньгах;

- документы о жилплощади, в качестве залога. Депозит определяется в зависимости от типа недвижимости;

- страховка недвижимости.

Помимо этого, в редких случаях Россельхозбанк требует дополнительные сведения и справки. Чаще всего это:

- свидетельство о бракосочетании и документы мужа или жены;

- выписка о доходах клиента и его супруга;

- документы, подтверждающие отсутствие судимостей и судебных тяжб.

Кто может получить ипотеку в Россельхозбанке

Граждане пенсионного и предпенсионного возраста выглядят в глазах банка благонадежными заемщиками. В учреждении считается, что эта категория людей серьезно относится к возложенным на себя обязательствам и не допускают просрочек по кредитным платежам.

Несмотря на это, банк охотнее выдает кредит на жилье следующим категориям пенсионеров:

- Работающие граждане. Пенсионеры, которые помимо пенсии стабильно получают заработную плату, имеют больше шансов на одобрение заявки.

- Семейная пара. Пенсионеры, состоящие в зарегистрированных отношениях, считаются наиболее обеспеченными клиентами, так как совокупный доход обоих супругов позволяет своевременно и в полном объеме исполнять взятые на себя обязательства.

- Пенсионеры с положительной кредитной историей.

- Соискатели, имеющие оформленную в собственность недвижимость, которую можно оформить в качестве обеспечения по займу.

- Граждане, которые могут привлечь созаемщика. Им может стать не только родственник, но и любое другое лицо, являющееся дееспособным и платежеспособным.

- Военные пенсионеры, участвующие в накопительно-ипотечной системе.

В Россельхозбанке не разработаны программы ипотечного кредитования специально для пенсионеров. Эта категория соискателей может получить заем на общих условиях.

Требования

Ко всем клиентам Россельхозбанк предоставляет список требований. К людям преклонного возраста проявляется особое внимание. Банк сталкивается с множеством рисков, при выдаче средств таким соискателям. Главные условия:

- На момент полного погашения задолженности возраст клиента не должен превышать 75 лет.

- Соискатель должен быть постоянным жителем России.

- При этом, иметь гражданство Российской Федерации.

- Клиент должен обладать дополнительными доходом, помимо пенсии.

- Добавление поручителей. Этот человек – не обязательно близкий родственник. Главное, чтоб он был платежеспособным. Для подтверждения требуется предоставить справки.

- У Соискателя отсутствует негативный кредитный опыт. Учитываются несколько последних десятков лет.

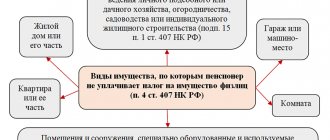

Помимо этого, особые условия выдвигаются к недвижимости. В частности:

- жилплощадь не является элементом какого-либо залога;

- квартира находилась в собственности прошлого владельца около 3-х лет;

- отсутствуют долги коммунальным службам;

- недвижимость не проходит по судебным делам и не является арестованной;

- квартал продается при согласии всех владельцев.

Условия ипотечного кредитования

Россельхозбанк предлагает довольно выгодные условия для пенсионеров на ипотеку.

К основным из них относят:

- Возраст заемщика не может превышать 75 лет.

- Ипотека от Россельхозбанка предоставляется в российских рублях.

- Обязательный первоначальный взнос в размере не менее 15% от стоимости жилья.

- В зависимости от типа приобретаемого жилья, а также сроков действия кредитной сделки и суммы первоначального взноса процентная ставка меняется.

- Ипотеку пенсионерам Россельхозбанк выдает на срок до 25 лет.

- Сумма кредита может составлять от 100000 до 20000000 российских рублей.

- Выплаты по кредитам производятся ежемесячно.

- Можно воспользоваться услугой автоплатежа. В этом случае погашение кредита происходит в момент зачисления пенсионных выплат на счет клиента в Россельхозбанке.

- Соглашение по ипотеке не устанавливает мораторий на досрочное погашение.

- Отсутствуют дополнительные или скрытые комиссии при выдаче кредита в Россельхозбанке.

- Цель кредитования – любой объект жилого фонда на первичном или вторичном рынке.

Видео по теме:

Случаи отказа

Кредитное учреждение отказывают соискателю в нескольких случаях:

- заемщик не подходит под параметры;

- у соискателя нет родственников или семьи;

- гражданин отказывается составлять страховую;

- имеется судимость;

- клиент без доходов и не получает пенсию от компании;

- заемщик без недвижимости для залога.

Таким образом, клиентом Россельхозбанка может стать любой пенсионер. Для получения положительного результата человек должен отвечать требованиями компании. Оплачивать кредит возможно по усмотрению. При взносе раньше срока комиссии не увеличиваются. Обязательное требование – оформление страхового полиса.

Наиболее выгодные условия

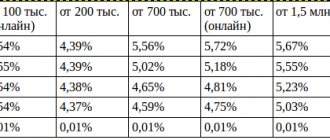

Процентная ставка, предлагаемая пенсионерам в Россельхозбанке, определяется с учетом взноса, уплаченного клиентом в самом начале, и выбранного срока.

В ситуации, когда ипотека была оформлена при первоначальном взносе в размере более 30 %

№ п/п Предельный срок (годы) Минимальные проценты 1 2 3 1 5 14.5 2 10 15 3 20 15.5 4 30 16

В ситуации, когда ипотека была оформлена при первоначальном взносе в размере более 50 %

№ п/п Предельный срок (годы) Минимальные проценты 1 2 3 1 5 13.5 2 10 14 3 20 14.5 4 30 15

Оформляя ипотечный кредит, пенсионерам выгоднее сразу вносить как можно большую сумму. Оптимальный срок – 10 лет. При таком выборе значение регулярных платежей и процентная ставка позволяют минимизировать переплаты.

Россельхозбанк предлагает пенсионерам потребительский кредит до полумиллиона, который НЕ требует поручителей и передачи залога. Максимальный срок – 7 лет. Ставка по договору составляет от 16 %.

Основные требования к заявителю

Выдача займа по программе «Ипотека для пенсионеров» предусматривается только тем гражданам, которые вышли на пенсию в возрасте 55-60 лет в зависимости от пола.

Важно обратить внимание на такие правила:

- Если заявитель по каким-либо причинам вышел на пенсию раньше стандартного срока (полицейский или военный, инвалид и пр.), то ему предусмотрен больший срок жилищного кредитования;

- Большое значение имеет рабочий стаж – заемщик за последние 5 лет обязан работать не менее года (причем полгода должны приходиться на последнее место работы);

- Для банковской организации важны и дополнительные источники дохода (частные пенсионные фонды, наличие депозитов или каких-либо инвестиций, недвижимость или транспорт в собственности и т.п.).

Требования к пенсионеру-заемщику:

- Потенциальный заемщик на предполагаемую дату окончания кредитного договора не должен быть старше 75 лет;

- Постоянная регистрация заявителя на территории России;

- Статус гражданина Российской Федерации;

- Уровень доходов (сюда включены дополнительный заработок и доходы супруга/супруги);

- Отсутствие негативной кредитной истории за предыдущие годы.

- Возможность привлечения заявителем созаемщиков.

Требования, предъявляемые Россельхозбанком к недвижимости:

- Объект жилого фонда, который планирует приобрести пенсионер, должен находиться в собственности у продавца не менее 3-х лет (это потребуется доказать сотрудникам банка, предоставив им соответствующие документы);

- Недвижимость не должна быть объектом залога;

- Необходимо предоставить справку о том, что погашены все коммунальные платежи по данному адресу (отсутствует задолженность);

- Желаемая квартира/дом не должны быть объектами арестов и других отягощений в пользу третьих лиц;

- Обязательно согласие на сделку купли-продажи от всех собственников жилища.

Условия программы «Ипотека для пенсионеров» в Россельхозбанке:

- Сумма — от 100 тыс. до 60 млн. рублей;

- Первоначальный взнос заемщика — не менее 15% от стоимости объекта;

- Срок кредитования — от 1 года до 10 лет.

Ипотека пенсионерам до 75 лет без поручителей в Россельхозбанке

Установленные требования к желающим купить жилье пенсионерам являются стандартными. Одним из важных является возраст заемщика на момент полного погашения займа, он составляет 75 лет. Не менее важно собрать нужные бумаги и документы, а также оформить их надлежащим образом.

Возрастная категория довольно лояльная, но она допускается при полном отсутствии разных обременений.

Это такие вещи, как:

- Залог;

- Судебные тяжбы;

- Иждивенцы;

- Вероятность возникновения иных угроз.

Для оформления ипотечного кредитования очень важна полностью понятная, белая с юридической точки зрения схема приобретения объекта недвижимости. Если с документами и законным обоснованием все ясно, ипотеку допустимо взять на дом, квартиру, на завершенные или незавершенные строительные объекты. Чистота сделки важна, начиная от прошлого собственника и заканчивая переходом объекта к официальному заемщику.

Условия Россельхозбанка

Так как пенсионеры в большем числе являются людьми преклонного возраста, то Россельхозбанк, чтобы минимизировать собственные риски, уменьшает максимальный срок выдачи кредита до 5-7 лет в среднем.

Однако если пенсионер работает или вышел на пенсию на льготных условиях для некоторых граждан (военные, балерины, учителя), то его возраст может составлять гораздо меньшую цифру, а соответственно и срок кредитования также увеличивается.

Россельхозбанк предлагает ипотеку пенсионерам с соблюдением следующих условий:

- Наличие государственной регистрации на территории России и российское гражданство;

- Соблюдение максимально допустимого возраста кредитования;

- Предоставление необходимых документов;

- Стабильная платежеспособность и собственный доход, помимо пенсии.

Требования к заемщикам

Пенсионеры, выступающие в качестве заемщиков или созаемщиков, проверяются Россельхозбанком более тщательно из-за высоких рисков.

Чтобы оформить ипотеку в Россельхозбанке, пенсионер должен отвечать таким требованиям:

- Возраст на момент полного погашения задолженности не более 75 лет (в среднем он даже снижается до 65 лет, однако известны случаи предоставления ипотеки до 80 лет);

- Наличие гражданства и государственной регистрации;

- Наличие подтвержденного документально стабильного дохода, помимо пенсионных выплат;

- Если ипотеку желает получить семейная пара, то оценивается доход семьи в целом, и это является плюсом, поскольку двум людям легче выделить деньги на погашение необходимых сумм;

- Учитывается наличие другой собственности и рассматривается возможность передачи ее в объект залога параллельно с приобретаемой. В таком случае банк охотнее выдает ипотеку и на гораздо более выгодных условиях;

- Возможность участия в ипотечной программе других созаемщиков, которыми не обязательно могут выступать родственники;

- Хорошая кредитная история в Россельхозбанке и других банках в предыдущие годы.

Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно по ссылке.

Видео по теме:

Требования к объектам недвижимости

Ипотека предусматривает выдачу средств под залог приобретаемой или уже имеющейся недвижимости, то есть фактически клиент является собственником, но с целью гарантирования погашения кредита Россельхозбанк имеет право на применение санкций касательно этих объектов в случае просрочки платежей по ипотеке.

Россельхозбанк, выдавая ипотеку, выдвигает к объекту залога некие требования:

- Недвижимость должна пройти оценку профессиональным оценщиком и быть признана ликвидной в случае выставления на публичные торги;

- Если дополнительным залогом выступает уже имеющаяся собственность, то право собственности должно быть также подтверждено установленными документами;

- Если приобретается земельный участок, то совершается проверка по климатическим и географическим условиям, а также отсутствие защиты природоохранными фондами;

- Объект недвижимости должен находиться в пределах расположения банковского отделения.

Условия по ипотеке в Россельхозбанке и требования к заемщикам

ПАО Россельхозбанк – это один из крупнейших банков России (наряду со Сбербанком, ВТБ, Газпромбанком). РСХБ занимает второе место по количеству филиалов, а все голосующие акции компании принадлежат государству. Поэтому потенциальные заемщики могут быть уверены в надежности компании, что важно в современных условиях.

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Для того чтобы получить ипотеку в РСХБ заемщик должен соответствовать следующим критерия:

- Являть гражданином РФ (иметь паспорт).

- Иметь регистрацию по месту жительства или пребывания.

- Для физических лиц стаж работы на последнем рабочем месте должен быть больше 6 месяцев и не менее одного года общего стажа за последние пять лет.

- Если ипотечный кредит берет клиент с положительной кредитной историей и получающий заработную плату на счет, открытый в РСХБ, то стаж на последнем рабочем месте может быть больше 3 месяцев. На заемщиков, получающих пенсию на счет в данном банке, требования по общему стажу работы не распространяются.

- Для тех, кто ведет личное подсобное хозяйство (ЛПХ), необходимо наличие записи в похозяйственной книге о ведении гражданином этого самого ЛПХ в течение более 1 года до даты подачи заявки на ипотечную ссуду.

- Возраст заемщика должен быть больше 21 года. При этом заем не выдается, если клиенту на момент закрытия долговых обязательств исполнится больше 65 лет.

Для оформления ипотеки в Россельхозбанке потенциальный клиент должен предоставить следующий пакет документов:

- заполненные анкету заемщика и заявление на выдачу займа;

- паспорт гражданина России;

- мужчинам младше 27 лет необходимо предъявить военный билет;

- документы, свидетельствующие о заключении брака или разводе;

- свидетельства о рождении детей;

- бумаги, подтверждающие необходимый уровень дохода и трудового стажа у заемщика;

- документы по кредитуемому объекту недвижимости, а также залога (если программа предусматривает наличие залогового имущества).

Физическим лицам для того чтобы взять ипотеку на вторичное жилье в Россельхозбанке или на квартиру в новостройке придется предоставить для подтверждения уровня доходов справку по форме 2-НДФЛ или по форме банка. Скачать справку по форме банка можно на официальном сайте компании. Также следует учитывать, что банк в праве при рассмотрении заявки запросить любую другую дополнительную информацию и документы (трудовую книжку, заверенную работодателем, диплом об образовании), поэтому нужно быть готовым к этому.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Теперь рассмотрим подробнее каждую ипотечную программу в этой кредитной организации.

Требования к приобретаемому объекту

Банк предъявляет определенные требования не только к заемщику, но и к недвижимому объекту, на который оформляется ипотека. Жилье обязательно должно находиться на территории того региона, где расположено отделение финансовой организации. Если дом построен из дерева, то оформить на него ипотеку не выйдет.

Требования к приобретаемому объекту:

- Отсутствие незаконных перепланировок.

- Отсутствие обременений и арестов.

- Процент износа – не меньше 70.

- Техническое состояние дома должно быть на уровне.

Жилье не должно подлежать сносу, а также состоять в аварийном фонде. Если недвижимый объект является государственной собственностью или же муниципальной, то оформить на него ипотеку не получится.